相続した土地建物が、空き家になる場合がある。

将来的に利用する予定があれば、空き家のまま保有を続けることになるだろう。しかし、自分で利用する可能性が無ければ、賃貸しや売却を検討することになる。

空き家の売却については、「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」を利用できるかもしれない。

空き家対策に取り組む市区町村の状況

2018年12月25日、国土交通省のサイトで、「空き家対策に取り組む市区町村の状況について」が公開された。

国土交通省と総務省は、空家法の施行状況等について、地方公共団体を対象に年2回アンケート調査を行っている。

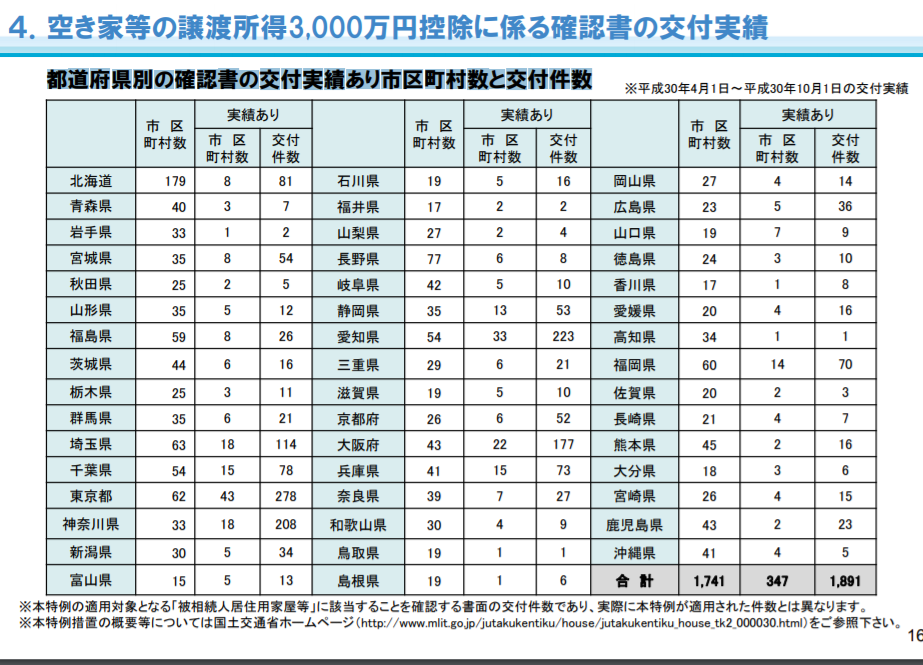

この中に「空き家等の譲渡所得3,000万円控除に係る確認書の交付実績」という項目がある。

「都道府県別の確認書の交付実績あり市区町村数と交付件数」をみると、3桁の数字となっているのは、埼玉・東京・神奈川・愛知・大阪だ。

平成30年4月1日~平成30年10月1日の交付実績としては、全国で1,891件となっている。

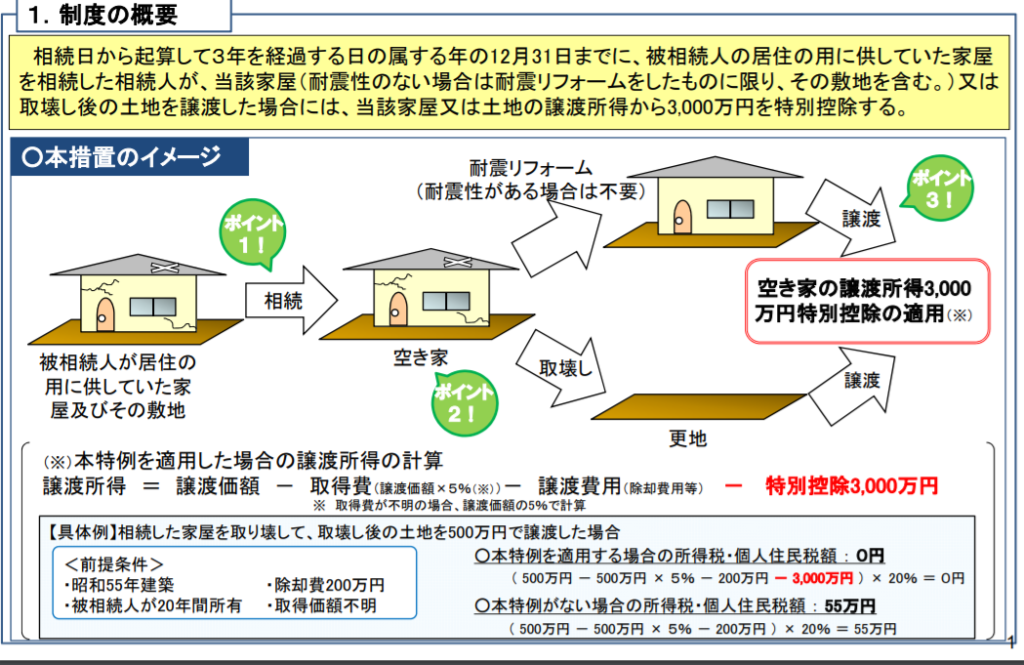

空き家の発生を抑制するための特例措置

空き家の発生を抑制するための特例措置は、家屋または土地譲渡所得から3,000万円を特別控除する、というものだ。

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合、という条件が付く。

たとえば、相続した家屋を取り壊して、取壊し後の土地を500万円で譲渡した場合を考える。

前提条件を、昭和55年建築・除却費200万円・被相続人が20年間所有・取得価額不明とする。

○特例を適用する場合の所得税・個人住民税額は、 0円

(500万円-500万円×5%-200万円-3,000万円)×20%=0円

○特例がない場合の所得税・個人住民税額は、55万円

(500万円-500万円× 5%-200万円) × 20% = 55万円

55万円の違いがでる。

相続した土地建物が空き家となる場合は、活用を検討することになるだろう。