2019年4月12日、ランサーズが、フリーランス・個人事業主を対象とした健康増進型保険「住友生命『Vitality』」の提供開始を発表した。

ランサーズは、フリーランス総合支援プラットフォームを提供する企業。

住友生命と連携し、健康増進型保険をフリーランスが加入しやすい価格設定で提供する。

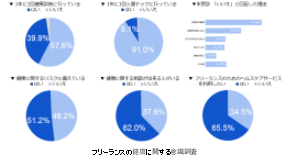

ランサーズが、広義のフリーランスを対象に「フリーランスの健康に関する意識調査」では、専業フリーランスにおける1年以内の健康診断未受診率は半数を超える58%。人間ドックにおいては、未受診率は91%。

健康に関するリスクについては、48%以上が備えができていないという。

画像はプレスリリースより引用

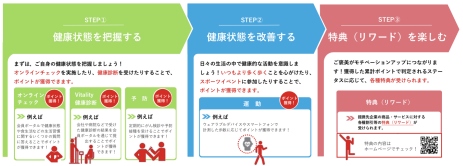

住友生命「Vitality」は、リスクに「備える」だけでなく、「健康増進」に取り組むモチベーションを高めて、リスクを「減らす」新しい保険のしくみ。

加入後毎年の健康診断や日々の運動等、継続的な健康増進活動を評価し、保険料が変動する。

健康増進への取組みに応じて保険料が変動する。最先端の行動変容プログラムであり、スマートテクノロジーやインセンティブ、データの利活用、そして行動経済学を活用している。

Vitality 健康プログラム利用しない場合と比較し、1年目の割引率は15%。2年目以降は健康増進への取組みに応じて変動し、最大割引率は30%となる。(割引率上限30%〜割増率上限10%。)

フリーランスのリスク対策

企業に勤める会社員では、社会保険が手厚い。

フリーランスの場合、雇用保険・労災保険が無い。年金は国民年金、医療保険は国民健康保険だ。

仕事が無い場合など、生活費の予備として貯蓄が必要となる。

病気やけがで仕事ができないときのために、民間の医療保険では、入院など多めの保障が必要かもしれない。

年金は上乗せ部分が無いので、国民年金基金やiDeCoを活用することになる。

国民健康保険では、出産手当金と育児休業についての給付金が無い。仕事ができなくなる分については、貯蓄で準備することになるだろう。

フリーランスの働き方をする場合は、リスク対策にかけるお金の準備も計画しておきたい。

![]()