国税庁が、「相続税の申告のしかた(令和元年分用)」というページを公開している。

平成31年4月1日現在の法令等に基づいて作成されたものだ。

原則として、平成31年1月1日から令和元年12月31日までの間に亡くなられた人に係る相続税の申告のしかたなどについて説明している。

「相続税の申告書の記載例」や、「相続税の申告の際に提出する主な書類」も記載されている。

財産評価基準とは何か?

「財産評価基準書路線価図・評価倍率表」というサイトでは、令和元年分財産評価基準を確認可能だ。

相続、遺贈又は贈与により取得した財産に係る、相続税および贈与税の財産を評価する場合に適用する。

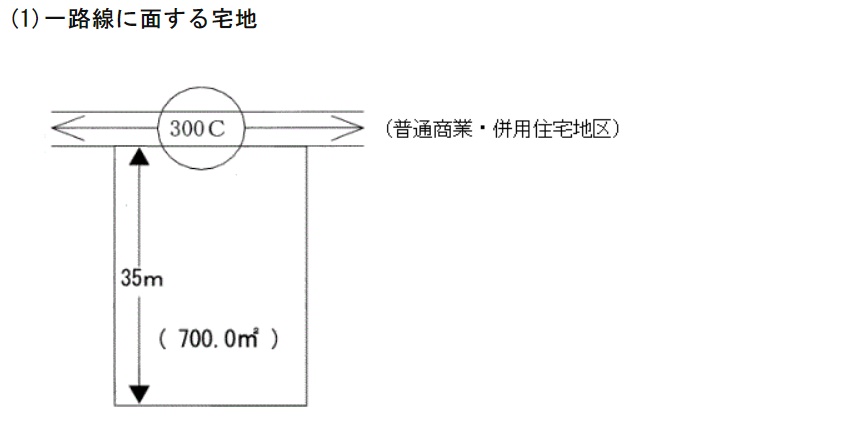

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示)のことだ。

路線価が定められていない地域については、その市区町村の「評価倍率表」を使う。

たとえば自用地の価額の場合、次のような計算を行う。

(路線価)×[奥行距離35mに応ずる奥行価格補正率]=(1平方メートル当たりの価額)

(1平方メートル当たりの価額)×(地積)=(自用地の価額)

と求める。

借地権の価額では、

(自用地の価額)×(借地権割合)=(借地権の価額)

のように計算する。

![]()