住宅購入では、いくつかの選択肢がある。

まず、新築住宅か中古住宅という選択がある。住宅ローンもさまざまなタイプがあり、判断が必要だ。変動金利型・全期間固定金利型・固定金利期間選択型がある。金利見通しや自分の収入の予測などをもとに、決めることになるだろう。

人々はどのような選択をしているのか。国土交通省が民間住宅ローンの実態を調査している。

民間住宅ローンの実態に関する調査

2019年3月20日、国土交通省が、「住宅ローン、変動金利型が根強く~『平成30年度民間住宅ローンの実態に関する調査』の結果~」を公開した。

調査期間は、2018年10月~2018年12月。国内銀行、信用金庫、信用組合、農協など1,351機関を対象に調べている。

画像は国土交通省HPより引用

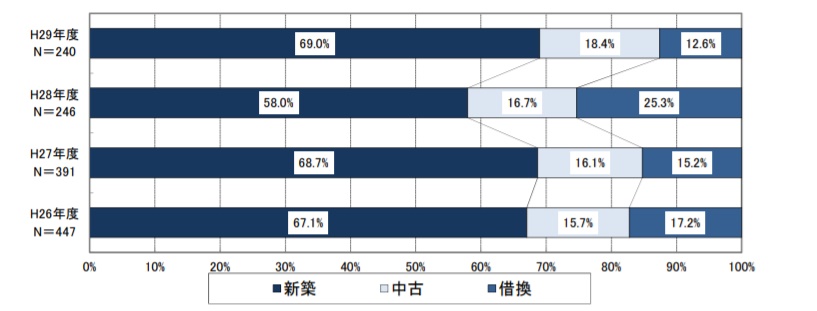

・新規貸出額における使途別割合

平成 29 年度の新規貸出額の内訳は、新築住宅向けが 69.0%、中古(既存)住宅向けが 18.4%、借換え向けが 12.6%であった。新築住宅向け、中古(既存)住宅向けの割合が増加し、借換え向けの割合は減少した。

画像は国土交通省HPより引用

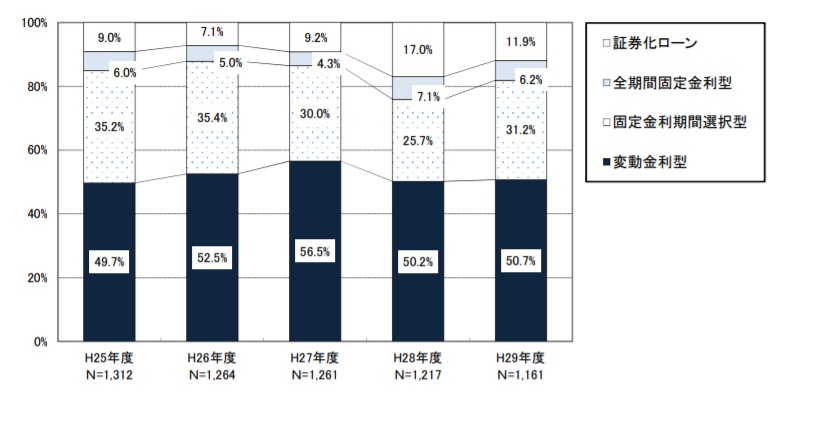

・新規貸出額における金利タイプ別割合

平成29年度は「変動金利型」(50.7%)の割合が最も高く、前年度より 0.5 ポイント増加している。「証券化ローン」(11.9%)、「全期間固定金利型」(6.2%)の割合は前年度より減少している一方、「固定金利期間選択型」(31.2%)の割合は前年度より増加している。

・住宅ローンの商品ラインアップ

19の住宅ローン商品のうち、「商品化を検討中」の割合が高いのは「リバースモーゲージ」(6.1%)、「金利優遇(少子化対策型)」(2.2%)、「ノンリコースローン」(1.7%)となっている。

どんな住宅ローン商品が、どんな目的でどれだけ使われているのかわかる。住宅ローン選びに役立ちそうだ。

住宅ローン、借り換え支援サービス

住宅ローンの3秒診断

![]()

「モゲチェック・プラザ」は住宅ローンの見直し(借り換え)を支援する、コンサルティングサービス。

サイトでは、住宅ローンの見直し診断が3秒でシミュレーションできる。

電話10分で銀行を選択し、その後の手続き(申込書への入力や書類収集の手続き)を全て任せられる。

借り換えで有利なのはわかっているが、時間が無い場合など利用するとよいかもしれない。