2019年5月、国税庁のホームページでは、「令和元年度 所得税の改正のあらまし」が公開されている。

また、個人向けの土地建物や株式に関するものとして、「個人の方が土地・建物や等株式等を譲渡した場合の令和元年度 税制改正のあらまし」というパンフレットも見ることができる。

株式関連では、NISAについていくつか変更点がある。

(1)「非課税口座を開設している居住者等が、一時的な出国により居住者等に該当しないこととなる場合」に、いくつかの条件の下、「『継続適用届出書」の提出をした場合には、引き続き非課税措置を適用できること」となっている。

出国で居住者でなくなった場合の、取り扱いが変更された。

(2)「非課税口座異動届出書」の提出により、勘定を変更できる(非課税管理勘定(NISA)⇔累積投資勘定(つみたてNISA))こと。

一般NISAとつみたてNISAの変更が可能になった。

(3) 民法における成年年齢の引き下げを踏まえ、居住者等が非課税口座を開設することができる年齢要件がその年1月1日において18歳以上(改正前:20歳以上)に引き下げられた。

同様に、「ジュニアNISA(未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)」における未成年者口座の開設をすることができる年齢要件も同様に、その年1月1日において18歳未満(改正前:20歳未満)に引き下げられている。

成人年齢の変更に伴う改正だ。

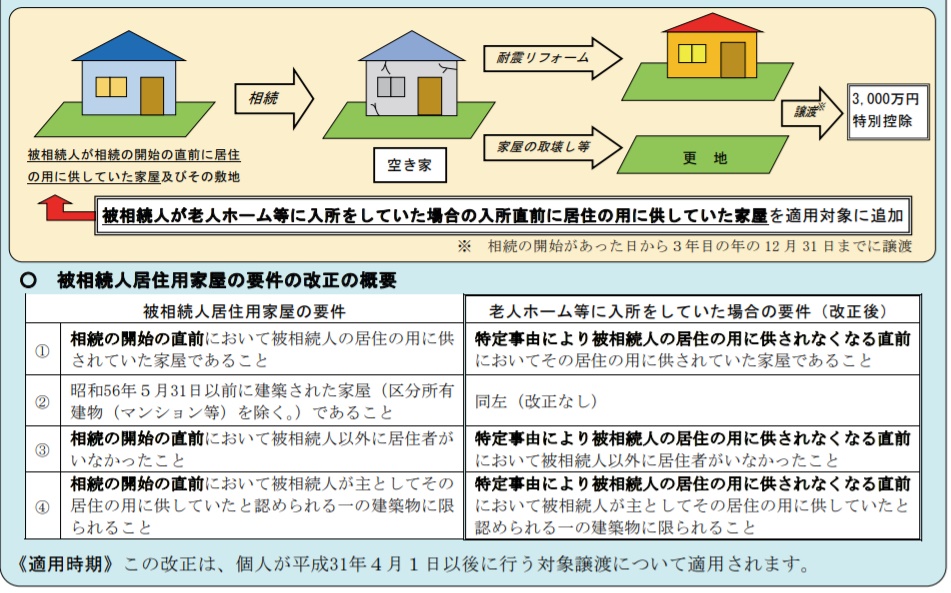

被相続人が老人ホームに入所した場合、居住用財産の譲渡に関する改正

画像は国税庁HPより引用

「居住用財産の譲渡に関する改正」として、適用対象となる”被相続人居住用家屋”及び”被相続人居住用家屋の敷地等”の範囲に、追加が行われている。

「被相続人が老人ホーム等に入所をしていた場合の入所直前に居住の用に供していた家屋」についても、「居住用財産の譲渡所得の3,000万円特別控除の特例」が適用されることになった。

被相続人が老人ホーム等に入所をしていた場合の、取り扱いが変更されている。

![]()