不動産には、資産という側面がある。

土地・建物・マンションなどは、自分が住むだけでなく、売ったり貸したりすることも考えられる。リバースモーゲージでは、自宅を担保に老後資金を借りることになる。

不動産購入に関する調査をみると、資産保持のための不動産購入は、経営層で多いようだ。

「預金」の次に多いのは、「株式投資」か「不動産購入」か

2018年12月10日、有限会社エム・アール・シーは、資産活用と不動産購入に関する調査の結果を公表した。

調査対象は、年収600万円以上で首都圏に住む35~64歳の既婚男女600人だ。

個人年収の分布は、600~800万円未満、800~1000万円未満、1000~2000万円未満:150人ずつ、2000万~3000万円未満:100人、3000万円以上:50人、となっている。

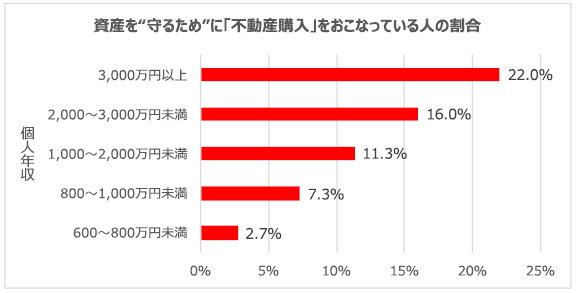

調査では、「自らの資産を”守るため”に現在行っていること」についての質問した。

その結果、「不動産購入」と回答した人の割合は、個人年収が高くなるにつれて増えているのがわかる。

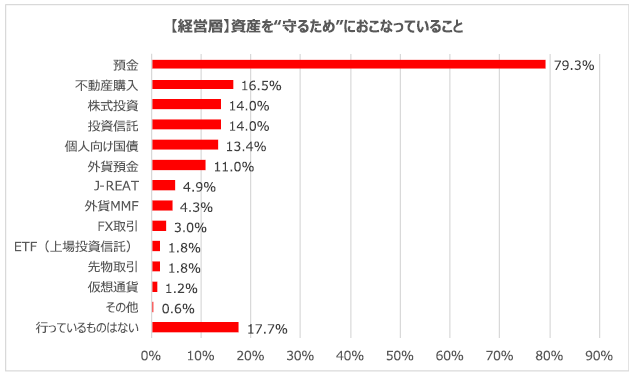

また、「自らの資産を”守るため”に行っていること」に対する回答を、回答者の会社での役職別に調べている。

代表取締役社長・会長・執行役員・取締役のいわゆる経営層においては、「預金」の次に「不動産購入」が多く16.5%。

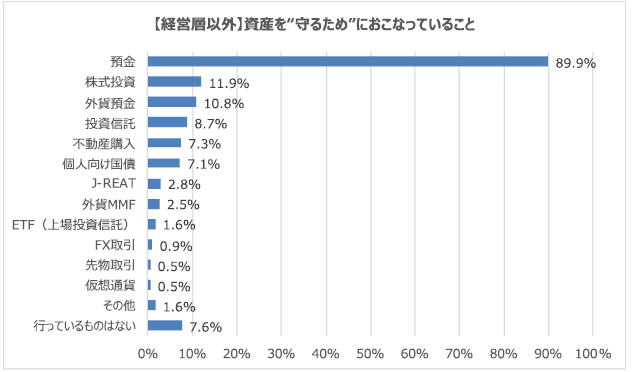

経営層以外のその他役職者(部長・課長・主任・係長・一般社員)では、預金以外の割合は全体的に低い。

「預金」の次は「株式投資」で11.9%。「不動産購入」は7.3%で5位だった。

上位には、預金・株式・外貨預金・投資信託・不動産・個人向け国債・J-REAT・外貨MMF・ETFなどが入っていた。

調査ではFPによる、不動産の節税効果について解説がなされている。

・不動産を貸し出した場合、賃料は不動産所得として申告。給与所得等と合算して計算される。経費で不動産所得がマイナスになれば、節税効果となる。

・不動産には資産の評価を下げる効果があるため、相続対策に活用される。

こういった利点があるようだ。

老後の資金として不動産の活用も

調査では、経営層で資産としての不動産購入に関心が高いことがわかった。

FPの解説では、「立地」「利便性」「希少性」が、資産としての不動産に重要と説明されている。

老後の資金として不動産の活用を考える際にも、こういった視点が必要かもしれない。