2022年3月1日、MFSが、住宅ローンの変動金利がどうなっていくのかの見通しについて解説を公表した。

データと解説は、出典「モゲチェック調べ」。

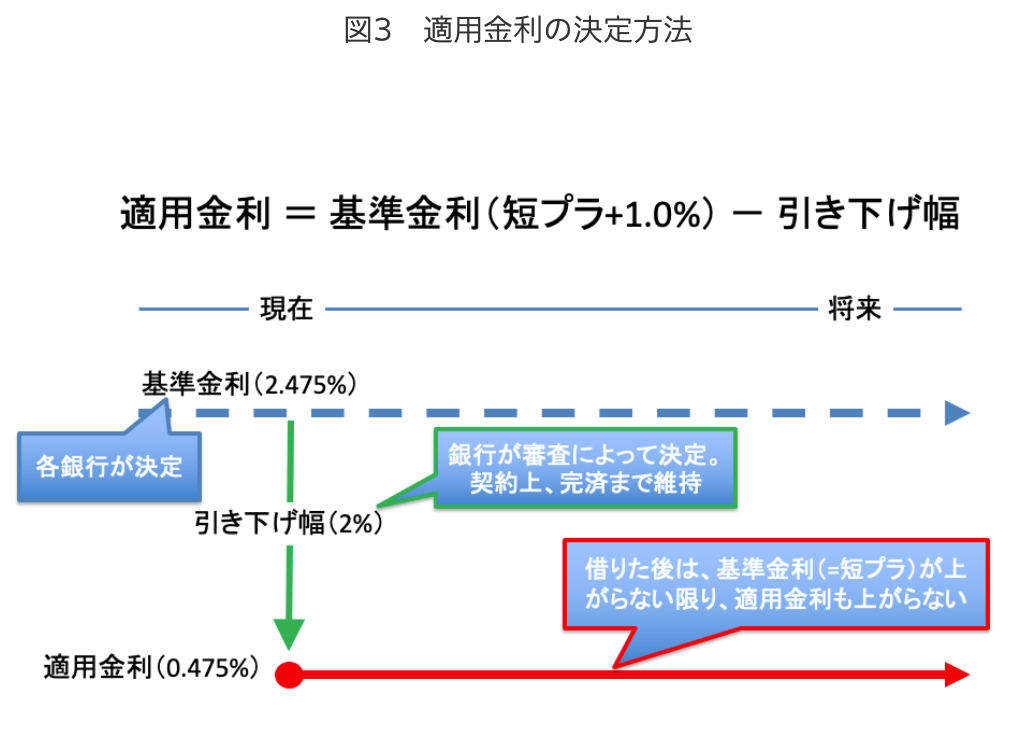

同社によると、変動金利は、「適用金利=基準金利ー引き下げ幅」という式で成り立っているという。

各銀行が定める基準金利は「短期プライムレート+1%」であることが一般的。

短期プライムレートとは、最も信用力の高い企業に対する最優遇貸出金利のことだ。

短期プライムレートは、2009年頃から1.475%前後で一定で推移している。

こうした中、住宅ローンを提供する各銀行は、引き下げ幅を拡大することで適用金利を下げ、住宅ローン利用者の獲得を目指してきた。

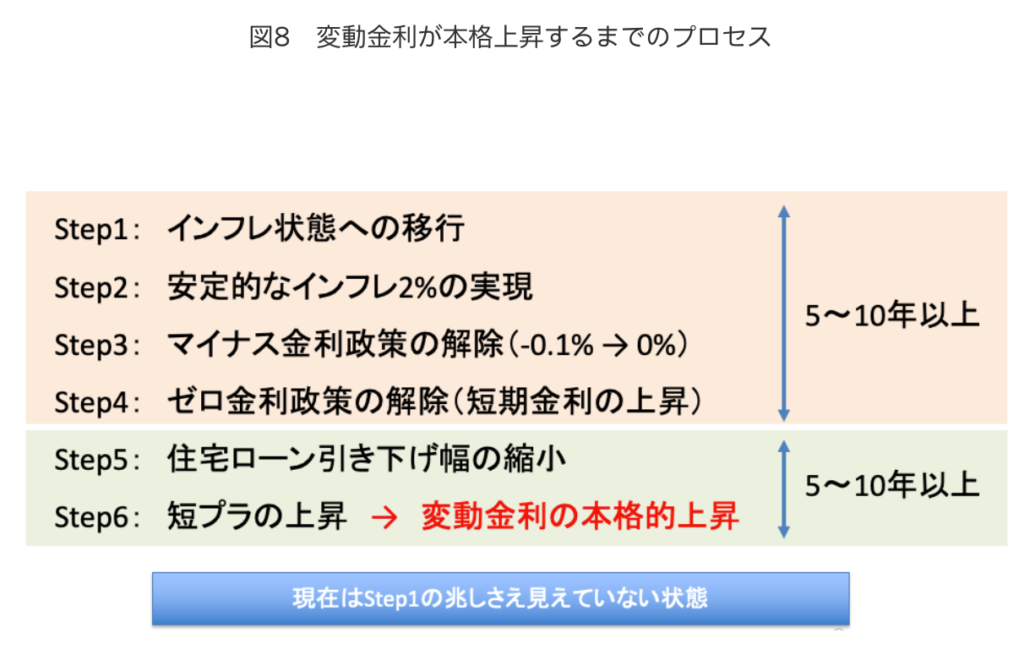

変動金利が上昇するまでには、次のようなプロセスが必要だという。

・インフレ状態への移行

・安定的なインフレ2%の実現

・マイナス金利政策の解除(-0.1%→0%)

・ゼロ金利政策の解除(短期金利の上昇)

・住宅ローン引き下げ幅の縮小

・短期プライムレートの上昇

こうしたプロセスを経て、変動金利の本格上昇が始まるとしている。

同社ではこのプロセスに、10年以上を要すると見ている。

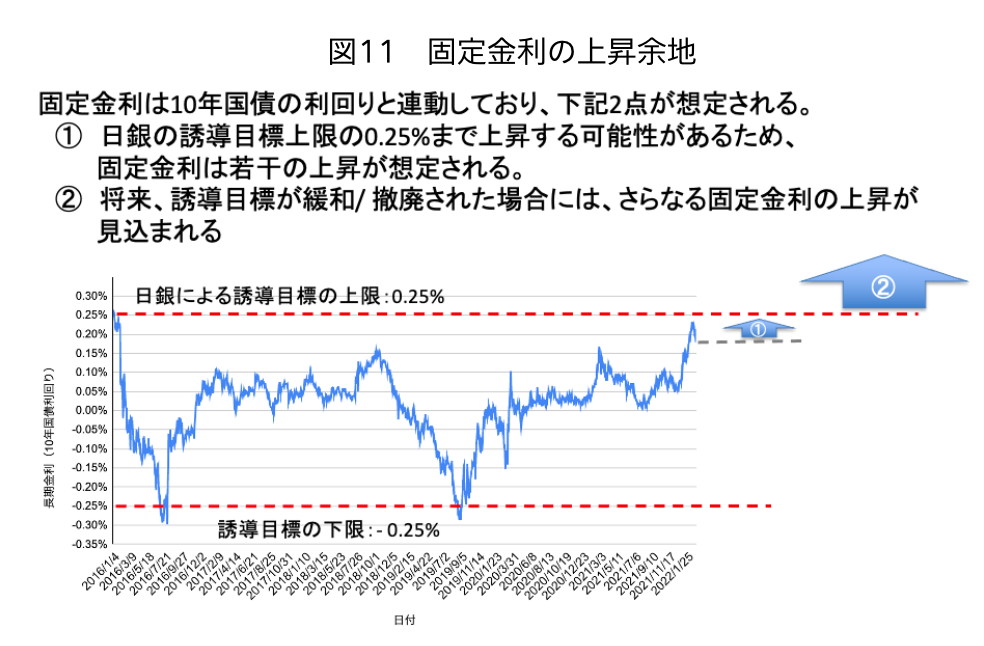

一方で、固定金利はやや上昇する可能性が高いという。

固定金利は長期金利(10年国債利回り)との連動性が高い。

長期金利は日銀の政策のもと、誘導目標として、0%〜±0.25%という一定の変動幅が許容されている。

まずはこの変動幅での上限に、近づくことが考えられる。

将来的に、誘導目標の変動幅が緩和、もしくは撤廃されるとさらなる上昇の可能性が出てくる。

こうした事から同社では、現在のところ変動金利の住宅ローンを勧めているという。

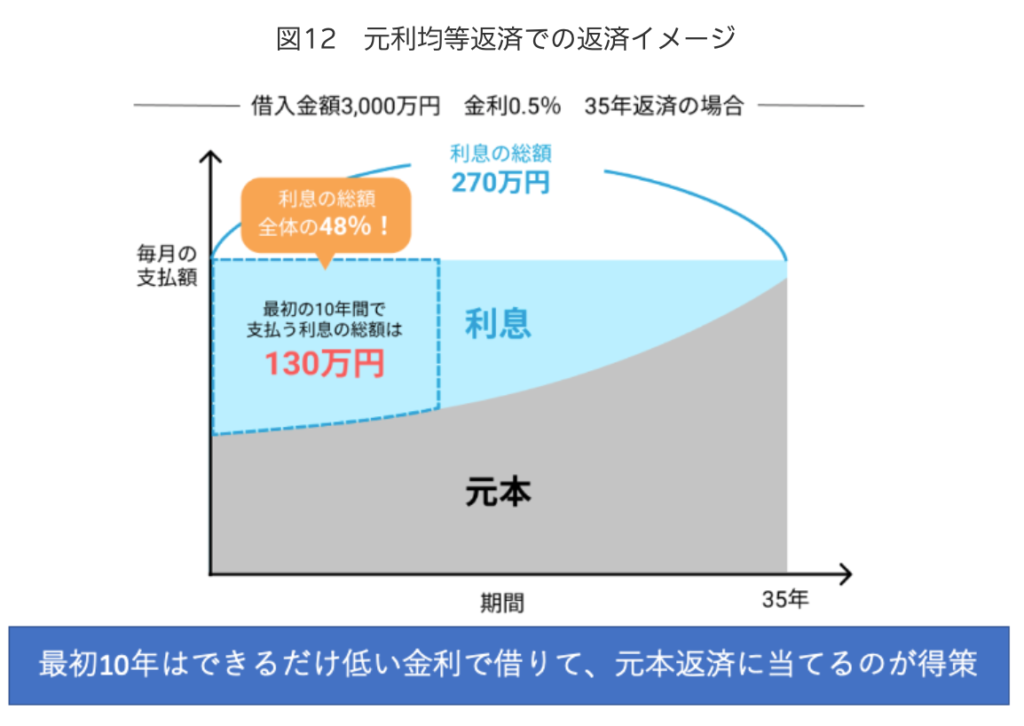

住宅ローンの返済では、最初の10年で利息分の半分近くを支払うことになり、できるだけ低い金利の恩恵を受けたい時期になっている、ということも理由として挙げている。

世界経済を見ると、物価と金利の上昇局面が、訪れているように見える。

一方、日本の経済や政策を見る限り、金利の上昇には時間がかかる可能性が考えらえる。

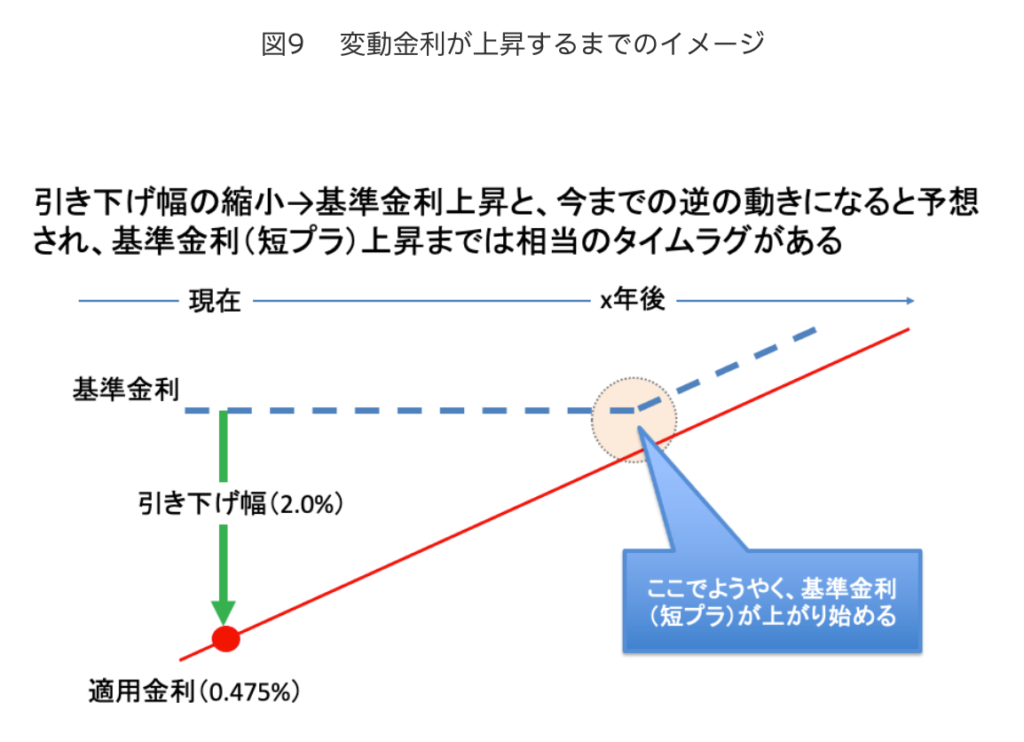

また住宅金利における変動金利の仕組みを見ると、本格的な上昇までタイムラグが生じる可能性がある。

これまで低金利がつづいていたが、変化の兆しが見え、住宅ローンにおける金利の固定・変動の選択が難しくなってきたかもしれない。

将来の見通しが立てやすい固定金利か、今のところ低金利で有利な状況が続いている変動金利か。

考えを整理するための知識や情報を、準備しておいた方が良さそうだ。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。