住宅ローンでは、いくらまで借りられるのか。

借入金額については、上限がある。まず、自分がいくらまでなら、返済可能かということが問題だ。年収の何%まで、返済に回せるのか。返済負担率によって、借りられる金額が決まる。

また、支払っていた家賃と、住宅購入のために行った毎月の積立金額から、返済可能額を考えることも可能だ。

その一方で、銀行の住宅ローン商品にも、上限が設定されている。

住宅ローンの借入金額上限を、1億円から2億円に拡大

2019年1月9日、株式会社じぶん銀は、住宅ローンの借入金額上限を、1億円から2億円に拡大したことを発表した。

じぶん銀行の住宅ローンは、2015年12月に提供を開始している。ネット銀行であり、金利やネットで手続きが完結する便利さに特徴があるという。

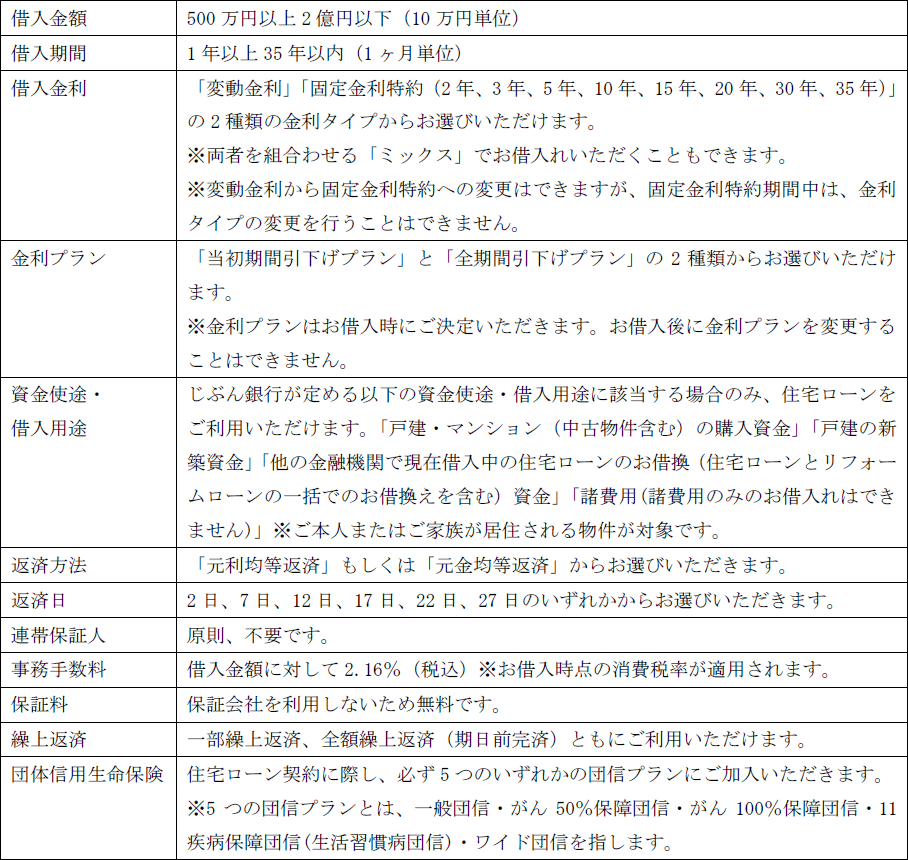

借入金額は、500万円以上、2億円以下。

金利タイプは、「変動金利」と「固定金利特約」から選べる。

返済方法は、「元利均等返済」と「元金均等返済」から選ぶことが可能。

連帯保証人は、原則不要。保証料は無料。

事務手数料は、借入金額の2.16%(税込み)。

繰り上げ返済については、一部繰り上げ返済・全額繰り上げ返済ともに可能。

団体信用保険は、一般団信・がん50%保障団信・がん100%保障団信・11疾病保障団信・ワイド団信のいずれかに加入。

こういったローン商品となっている。

返済可能な金額のシミュレーションを

住宅の価格は、立地や規模などによって違いがでてくる。返済可能な金額についても、収入によって上限が変わってくる。

1億円を超える住宅ローンが必要なケースも、あるのかもしれない。

住宅ローンの利用にあたっては、返済可能な金額の上限や、無理のない返済金額など、さまざまなシミュレーションをしてみるのがいいだろう。