2021年6月11日、三井住友トラスト・資産のミライ研究所が、「令和の住宅ローン事情」についてのアンケート結果を公表した。

三井住友トラスト・資産のミライ研究所は、三井住友信託銀行が設置している。

調査時期は、2021年3月。全国の20~64歳の男女を対象に、10,920サンプルについて調べている。

この調査では、各世代における住まいや住宅ローンに対する考え方や、資産形成の方法についての特徴を知ることができる。

調査では、「家計におけるローン利用(ローン予定)の有無」をたずねた。

結果、「現在ローンは利用していない、これからもローンは利用しない」が6割、「ローンを利用している、利用する予定」が4割となった。

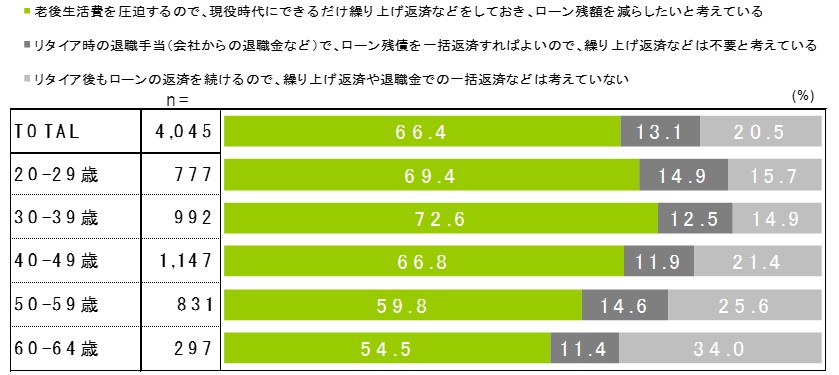

次に、「リタイア時点(概ね65歳)での家計の負債(住宅ローンや教育ローンなどの残債)をどうするか」を聞いた。

約8割の世帯が「老後生活費を圧迫するので、現役時代にできるだけ繰り上げ返済などでローン残額を減らしたい」「リタイア時の退職手当(会社からの退職金など)で、ローン残債を一括返済したい」と回答。

現役時代の負債は、リタイア時には無くしておきたい意向が強いことが確認できた。

この結果を受け同社では、「見落としがちなのが、『リタイア後もローン返済を継続』する選択肢だ」と指摘している。

超低金利の環境では、「家計の資産を運用することで得られる果実(収益)で、ローンの返済(もしくはその補填)ができるのであれば、資産と負債を両建てで管理していく」選択肢も考えられるという。

繰り上げ返済しなければ、手元に資金が残る。

その資金を、ローンの金利より高い利回りで運用できれば、トータルで資金を増やすことができる。

ローンの金利や、投資の収益性などをみながら、繰り上げ返済するかどうか判断することになるだろう。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。