2021年6月11日、三井住友トラスト・資産のミライ研究所が、「令和の住宅ローン事情」についてのアンケート結果を公表した。

三井住友トラスト・資産のミライ研究所は、三井住友信託銀行が設置している。

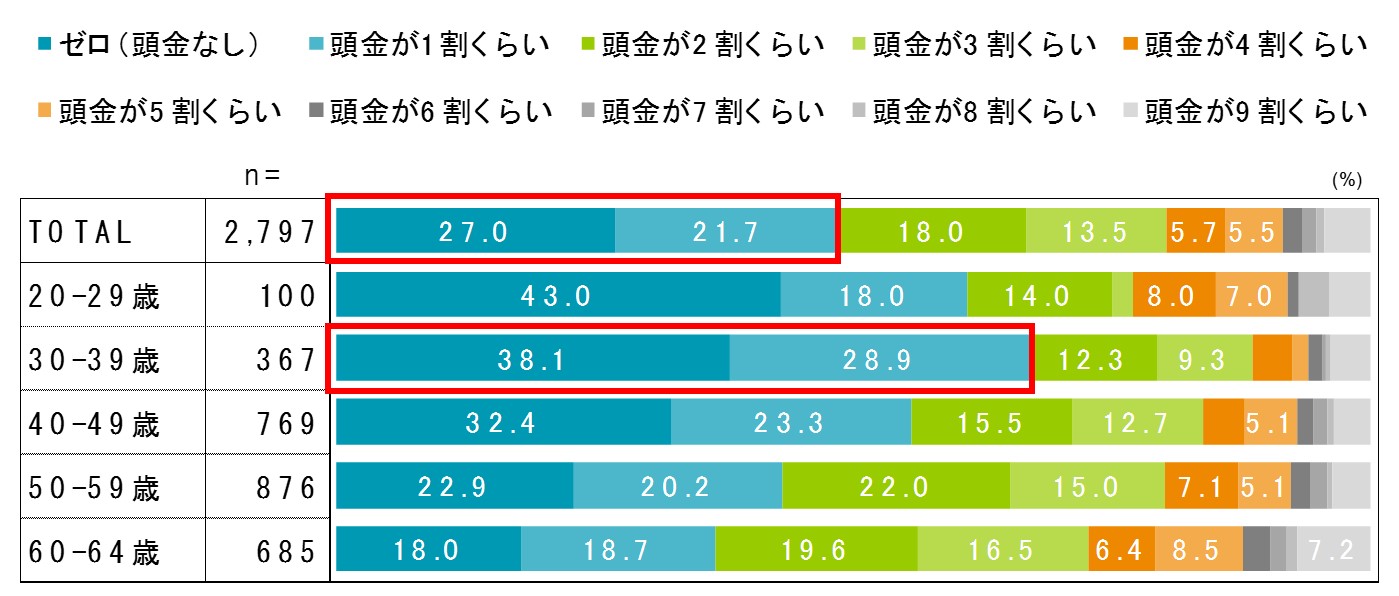

調査時期は、2021年3月。全国の20~64歳の男女を対象に、10,920サンプルを調べている。

調査では、ローンを組んで住まいを購入した世帯の「頭金(対物件価格比率)」について調べた。

その結果、「頭金はゼロ」が27.0%、「頭金は1割」が21.7%となった。

つまり「”頭金無し”もしくは”1割程度”で購入する世帯」が約半数に上っていることがわかった。

くわしくみると、30歳代の「頭金なし」「頭金1割」の合計比率は67.0%となっており、2/3を占めている。

同社では、これを次のようなニーズの表れと見ている。

・「頭金を貯めていると、いざローンを組んだ際の返済完了時が高齢になってしまう」

・「物件価格は高止まりしていて、待っていても安くなりそうにない」

・「住宅ロ―ン減税のメリットを利用したい」

従来、「住宅ローンの頭金は、物件価額の2割~3割を目安に、購入前に自助努力で準備」といわれていた。

調査結果について同社では、「令和時代においては『頭金はなくとも、ローンで住まいを購入する』ことも、合理的な選択肢の1つになってきたといえそうだ」とまとめている。

ファイナンシャルプランニングでは、住宅購入の頭金は、貯蓄で準備するべき資金として挙げていることが多い。

現在の傾向としては、頭金なしもしくは1割程度で、住宅ローン利用して早めに購入するのがよいと考える人が増えているようだ。

返済が若いうちに終わり、住宅ローン減税のメリットも若いうちに享受できる、といったメリットは大きいかもしれない。

将来的には繰り上げ返済も利用できるため、若いうちの頭金を貯める時間は無駄、という考え方も成り立ちそうだ。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。