2019年5月20日、税理士法人スーゴルが、不動産をメインに相続した人の相続税計算について、4事例(総額財産2億円以下)を公開した。

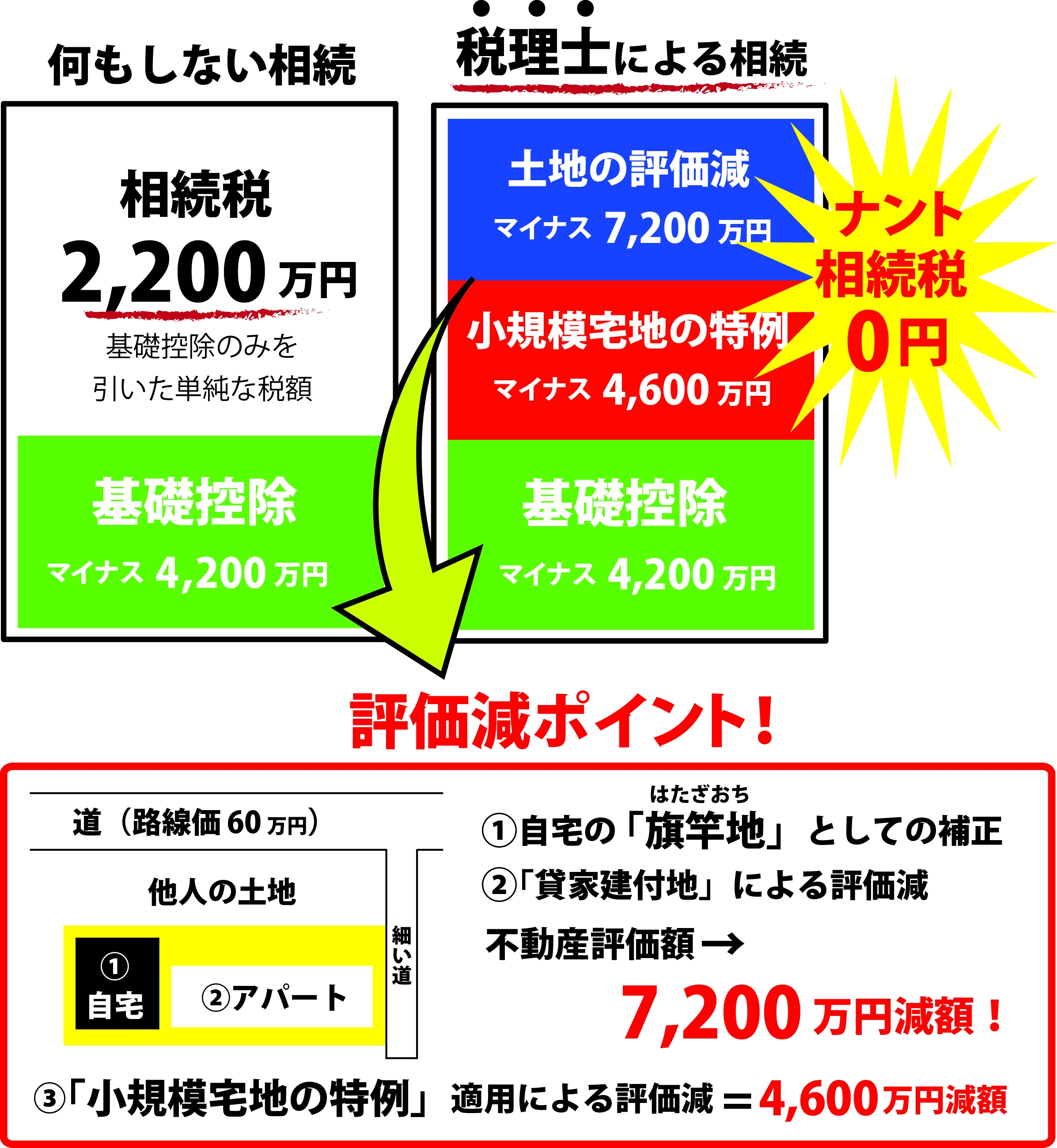

【事例1】は、総額財産1憶6,000万円、東京都目黒区、相続人が子2名の場合。

条件は次のとおり。

・相続人…子2名

・自宅住所…東京都目黒区。恵比寿駅から歩いて15分。同じ敷地内に自宅とアパートがある

・土地の広さ…250平米(約76坪)

・相続財産…土地:路線価60万円×250平米=1億5,000万円/預貯金:1,000万円

事例1の場合は、路線価60万円の場所に、250平米の土地がある。

「旗竿地(はたざおち)」となっていて、土地の評価減ポイントとなった。

また、アパートは「貸家建付地(かしやたてつけち)」という評価減が適用される。

「小規模宅地の特例(しょうきぼたくちのとくれい)」を適用することで更に土地の評価が減らせる。

このケースでは相続財産のほとんどが土地であっため、大幅な評価減を適用することで、財産評価額1憶6,000万円を、相続税ゼロにすることが可能だったという。

地積規模の大きな宅地の評価とは

ほかの事例では、「地積規模の大きな宅地の評価」が適用されるケースが紹介されている。

「地積規模の大きな宅地の評価」については、国税庁のサイトで内容を確認可能だ。

平成29年9月の財産評価基本通達の一部改正により、「地積規模の大きな宅地の評価」が新設された。(広大地の評価は廃止)

平成30年1月1日以後に相続、遺贈又は贈与により取得する宅地で、一定の要件を満たす場合に適用する。

地積規模の大きな宅地とは、三大都市圏においては500平方メートル以上の地積の宅地、三大都市圏以外の地域においては1,000平方メートル以上の地積の宅地のことをいう。

条件を満たすことで、規模格差補正が使える。土地の評価額が減額補正され、相続税の減額につながる。

![]()