毎年、どれだけの人が相続税の課税対象となっているのか。

平成27年1月1日以後の相続では、基礎控除額の引下げなどが行われている。基礎控除額が、「5,000万円+1,000万円×法定相続人の数」から、「3,000万円+600万円×法定相続人の数」に変更された。

国税庁のデータから、相続税の課税状況をみてみたい

相続税の申告状況

2018年12月、国税庁は、「平成29年分の相続税の申告状況について」を公開している。

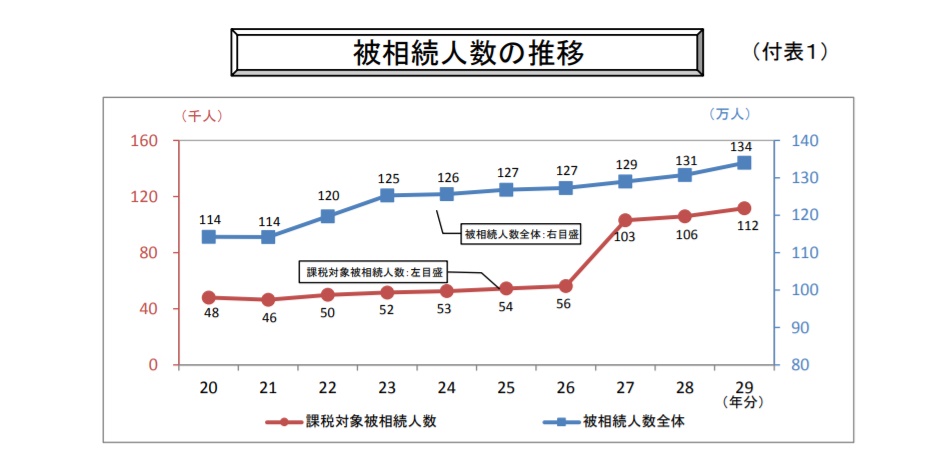

平成29年中に、被相続人数となった人の数は約134万人(平成28年は約131万人)。

このうち相続税の課税対象となった被相続人数は約11万2千人(平成28年約10 万6千人)。

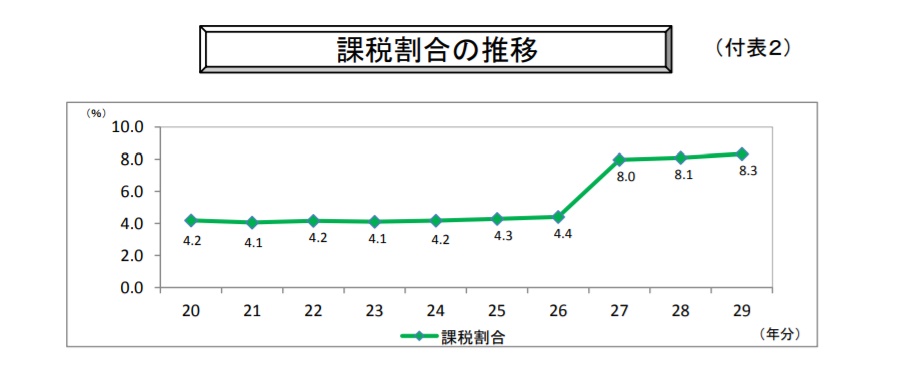

課税割合は8.3%(平成28年8.1%)となっており、平成28年より0.2ポイント増加している。

また、相続財産の金額の構成比を見てみると、土地36.5%(平成28年38.0%)、現金・預貯金等31.7%(平成28年31.2%)、有価証券15.2%(平成28年14.4%)の順となった。

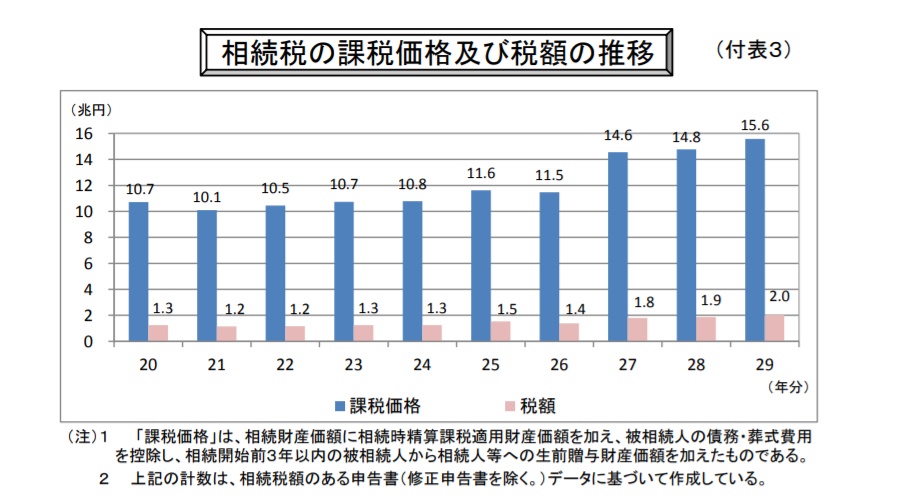

税額の合計は2兆185億円(平成28年1兆8,681億円)。

被相続人1人当たりでは1,807万円(平成28年1,764万円)となっている。

相続や相続税の支払いを見据えた、プランニングの必要性

データをみると、やはり基礎控除が少なった年から、課税対象が増えているのがわかる。

相続財産の金額の構成比については、土地が40%弱、現金・預貯金等が約30%、有価証券が15%程度となっている。資産をどう持つか、配分の参考になるかもしれない。

相続や、相続税の支払いを見据えた、プランニングが必要になるかもしれない。