ライフプラン、ファイナンシャルプランをどう立てるか。

まず、さまざまなライフイベントとそれにかかる予算を想定する。そして、貯蓄により資金を計画的に作っていく。長期の資金では、投資による運用も必要かもしれない。

近年では、ライフスタイルが多様化し、計画が複雑化している。一方で、資産形成のための非課税制度や、投資を身近にする投資信託などが登場している。

金融庁が、多様化するライフスタイルと資産形成の必要性について解説している。

つみたてNISA口座数と普及に向けた取組みについて

画像は金融庁HPより引用

2019年2月13日、金融庁のサイトで、「つみたてNISA口座数と普及に向けた取組みについて」が公開された。

2月13日は、「NISA(ニイサ)の日」。また、つみたてNISA口座数が100万口座を突破している。

NISA(一般・つみたて)の現状や、その普及に向けた取組みについて、関連資料が公表された。

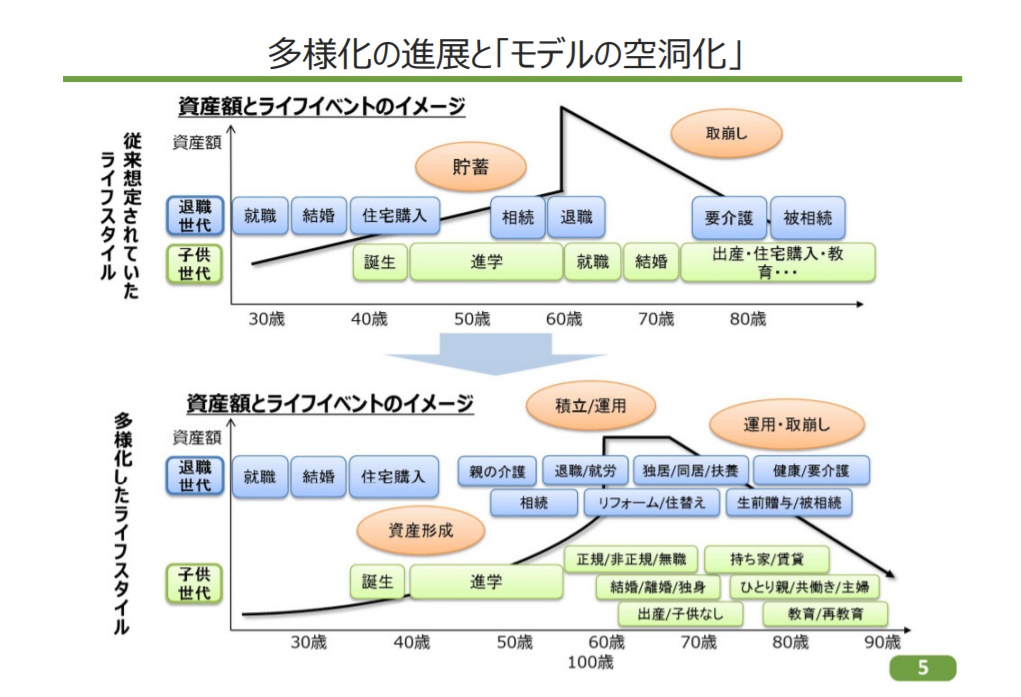

資料の「多様化の進展と『モデルの空洞化』」では、従来想定されたライフスタイルと、多様化したライフスタイルの比較がされている。そこにつみたてNISA の必要性があるようだ。

親子のライフイベントと、資産額の推移がイメージしてある。

従来想定されたライフスタイルでは、親世代は、就職・結婚・住宅購入・相続・退職・要介護・被相続としたイベントがある。子世代では、誕生・進学・就職・結婚などが並行してライフイベントをむかえる。

資産額については、貯蓄と取り崩し、というイメージだ。

多様化したライフスタイルでは、親世代は、就職・結婚・住宅購入までは同じだがそのあとが複雑になる。親の介護、相続、退職か就労か、リフォームか住み替えか、独居か同居か、健康か要介護か、生前贈与か被相続か、といった選択肢が増えている。

子世代のライフイベントも多様化する。誕生・進学までは同じだ。そのあと、正規か非正規か無職か、結婚か離婚か独身か、出産か子供なしか、持ち家か賃貸か、ひとり親か共働きか主婦か、教育・再教育を受けるか、といった選択肢が増えた。

資産については、資産形成、積み立て・運用、運用しながらの取り崩し、といったイメージが描かれている。

積み立てと運用を長く続けることで、さまざまなケースに対応できるよう、備えることが必要となるようだ。

三井住友アセットマネジメントの、投資信託直販サイトも

月々1,000円からムリなく資産形成。スマホ・PCから簡単口座開設!【SMAM投信直販ネット】

![]()

「SMAM投資信託ネット」は、三井住友アセットマネジメントの、インターネットを通じた投資信託の直接販売サービスだ。

クイック口座開設ならPC・スマホ上で口座開設手続きが完結する。印鑑不要・書面不要・郵送不要。

毎月1千円からコツコツ積み立てられ、販売手数料0円、口座管理手数料0円となっている。

つみたてNISAに対応した投資信託は3本。

三井住友・DCつみたてNISA・世界分散ファンドは、信託報酬が年0.2268%。世界各国の債券、株式、および不動産投資信託(リート)等の資産へ分散投資する。

三井住友・DCつみたてNISA・日本株インデックスファンドは、信託報酬が年0.1728%。日本の株式市場の値動きを示す「TOPIX(東証株価指数・配当込み)」に連動する投資成果を目指す。

三井住友・DCつみたてNISA・全海外株インデックスファンドは、信託報酬が年0.27%。日本を除く世界の株式市場(新興国含む)の値動きを示す指数に連動する投資成果を目指す。

日本市場・世界市場、株式・債券・リートなど、長期的な成長が見込まれるファンドを選びたい。