2019年4月9日、金融庁が、「リスク性金融商品販売にかかる顧客意識調査について」というページを公開した。

金融庁は、2017年3月に、「顧客本位の業務運営に関する原則」を公表した。その中で、客観的な評価として「自主的な成果指標(KPI)」の策定・公表を働きかけている。

今回の調査では、「顧客本位の業務運営」がどのように金融機関の営業現場で行われているか。顧客による金融機関の選択にどう活用されているか、調べている。

公表されたのはインターネット調査の結果。調査期間は、2019年1月29日~31日。全国の20歳以上の個人(金融機関従事者を除く)で、リスク性金融商品の購入等にあたり、意思決定に関与する人が対象。6,259人(投資経験者:投資未経験者=2:1) の有効回答を得ている。

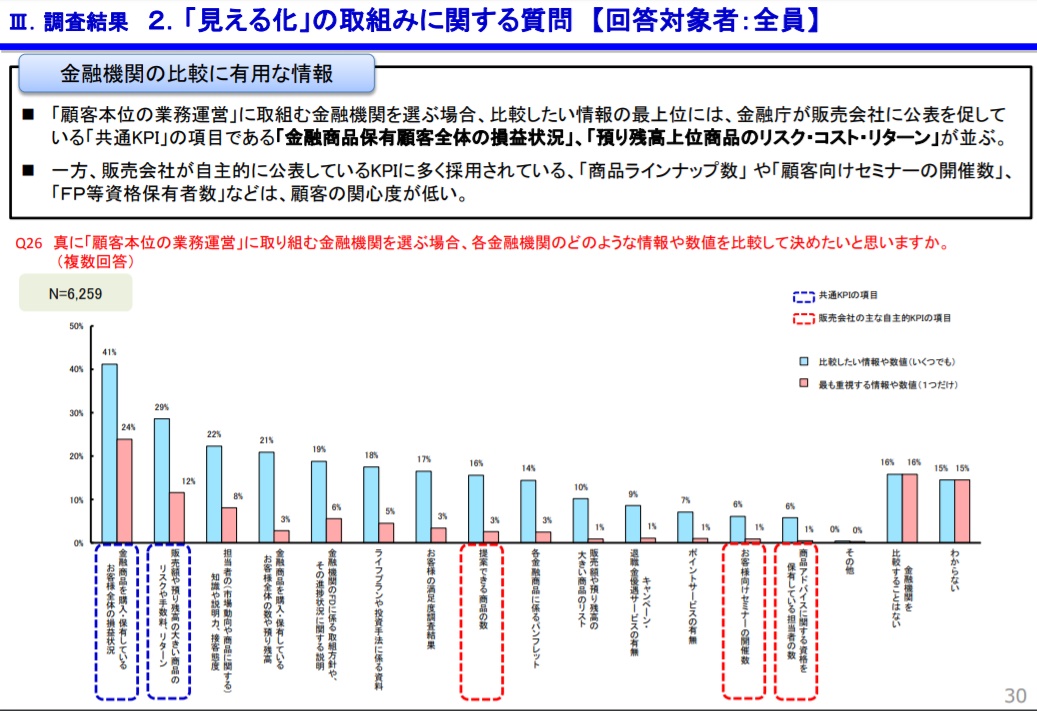

そのなかで、「見える化」の取組みに関する質問 として、金融機関の比較に有用な情報について聞いている。

「真に『顧客本位の業務運営」に取り組む金融機関を選ぶ場合、各金融機関のどのような情報や数値を比較して決めたいと思いますか?」という質問が行われた。

結果、「金融商品保有顧客全体の損益状況」、「預り残高上位商品のリスク・コスト・リターン」が最上位に並んだ。これは、金融庁が販売会社に公表を促している「共通KPI」の項目だ。

一方、販売会社が自主的に公表しているKPIに多く採用されている、「商品ラインナップ数」 や「顧客向けセミナーの開催数」、「FP等資格保有者数」などは、顧客の関心度が低い結果となった。

金融庁が販売会社に公表を促している「共通KPI」とは

金融庁が販売会社に公表を促している「共通KPI」には、「金融商品保有顧客全体の損益状況」と「預り残高上位商品のリスク・コスト・リターン」とがある。

「金融商品保有顧客全体の損益状況」は、販売会社がどれくらいのリターンを個々の顧客に提供しているかということ。

顧客のうち、どれくらいの人がどれくらい利益を上げているか、または損失をだしているか。その情報が公開されているということだ。

「預り残高上位商品のリスク・コスト・リターン」は、”リスク・リターン”と”コスト・リターン”のこと。

リスク・リターンは、投資信託などの金融商品が、リスクが大きいものほどリターンも大きくなるか調べたもの。シャープレシオ(リターン/リスク)として表示されることもある。

コスト・リターンは、手数料などのコストが多い金融商品ほど高いリターンが得られているか検証したもの。金融庁の調べでは、概ね、コストの上昇に伴いリターンが低下する傾向が確認されている。手数料に見合ったリターンが実現されていない現状があるようだ。

![]()