2020年1月20日、エイチームフィナジーが、「住宅ローンの返済負担と副業・自己投資についての調査」の結果を公開した。

エイチームフィナジーはエイチームのグループ会社で、お金に対する不安と課題を解決する様々な情報やサービスを提供する企業。

調査期間は、2019年11月18日~19日。全国に住む20歳以上で、15年以内に住宅ローンを利用してマイホームを購入した男女を対象に調べている。サンプル数は、437名。

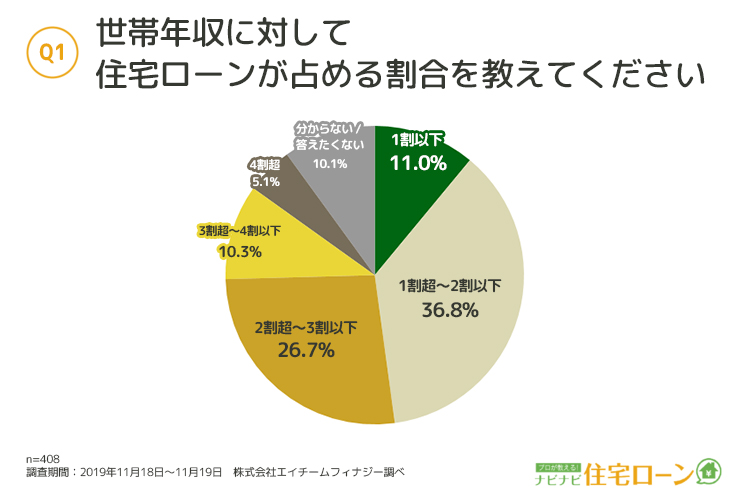

調査ではまずQ1として、『世帯年収に対して住宅ローンが占める割合を教えてください』と質問した。

その結果、「1割以下」11.0%「1割超~2割以下」36.8%となっている。

つまり、全体の約50%の人が返済比率「2割以下」という無理のない金額で住宅ローンを利用していることがわかる。

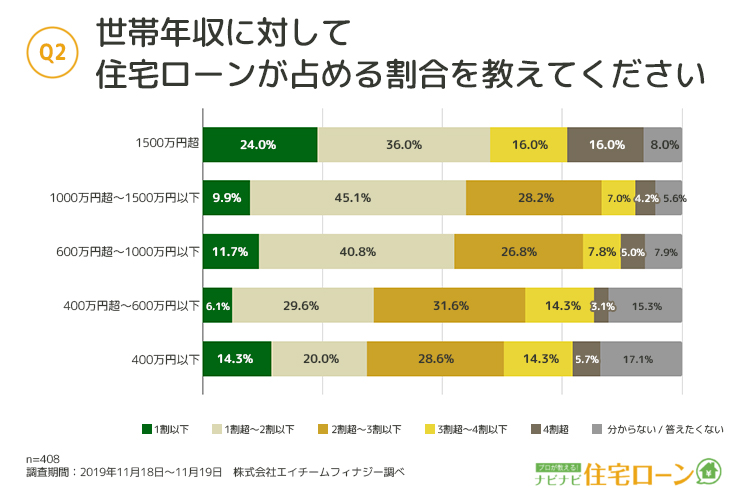

次に、Q1の結果を年収別に分析した。

すると、「2割以下」と回答した人は、「世帯年収400万円以下」34.%、「400万円超~600万円以下」35.7%、「600万円超~1000万円以下」52.5%、「1000万円超~1500万円以下」55.0%、「1500万円超」60.0%という結果となった。

世帯年収が600万円以上では、返済比率が「2割以下」と回答した人がそれぞれ50%以上。収入が多いからといって極端に大きなローンを利用しているわけではないことが分かる。

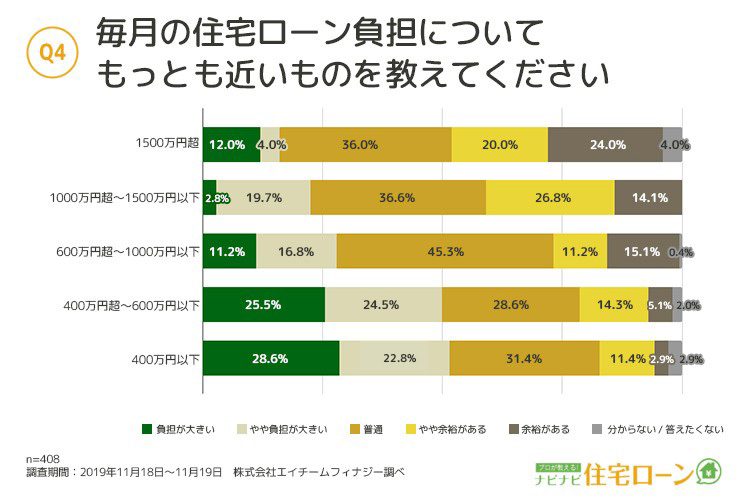

調査では、年収別に『毎月の住宅ローンの返済負担についてもっとも近いものをお選びください』と聞いた。

その結果、「負担が大きい」「やや負担が大きい」と回答している人の割合は、「世帯年収400万円超~600万円以下」は50.0%。

一方、「世帯年収600万円超~1,000万円以下」では28.0%となっており、半数近くまで減少しているのが分かる。

「世帯年収600万円」を境に、住宅ローンを負担に感じる人の割合が少なくなっている。

このように住宅ローンの利用においては、多くの世帯が返済比率「2割以下」という無理のない金額を設定している。

また返済比率「2割以下」の割合が多く、住宅ローン返済の負担感が小さくなるのが、世帯年収600万円以上という数字も出ている。

世帯年収と、返済比率と、負担感の関係。住宅ローンを計画する際の参考になりそうだ。

★そのほかのニュースは@igawasin5でチェック。