2021年8月17日、ソニー損害保険株式会社が、「家計埋蔵金に関する調査」の結果を公表した。

「携帯通信費」・ 「自動車保険」 ・「火災保険」・ 「サブスクリプションサービス」の4つのカテゴリで、「月々の支出」ならびに「契約形態による支出の差額」を調査した。

そこから導き出される契約形態の変更や、見直しによって節約できる可能性がある固定費を“家計埋蔵金”と名付けている。

調査期間は、2021年6月30日〜7月8日。全国の20代から60代の持ち家世帯の男女対象に、サンプル数1,000名について調べている。

調査の結果、月々の平均家計支出は23万5,096円だった。

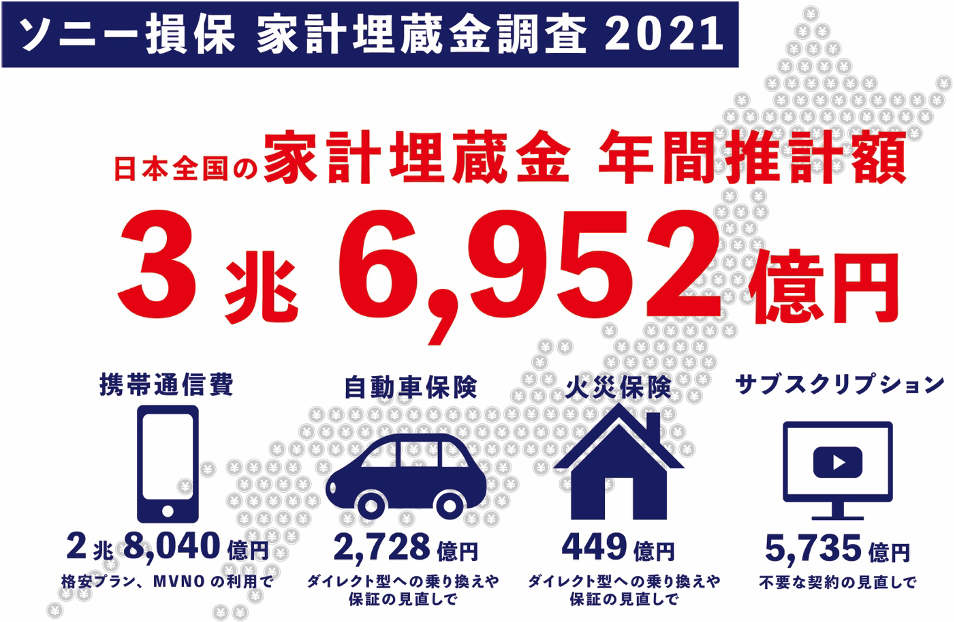

1世帯当たりの“家計埋蔵金”は、年間6万2,555円となった。

内訳をみると、携帯通信費が年間4万7,468円。

3大キャリアの格安プランやMVNOなどへの変更で、節約が可能だ。

自動車保険は、年間4,618円。

代理店型からダイレクト型への変更で、節約できる。

火災保険が年間760円。

こちらも代理店型からダイレクト型への変更が有効だ。

そしてサブスクリプションが年間9,709円となっている。

サービスに加入してはいるが、ほとんど利用していないサービスの月額料金は、年間にすると結構な額になる。

定期的な見直しが必要だろう。

調査結果をみるとやはり携帯通信費の見直しが一番大きくなっている。

まだという人がいれば、格安プランへの変更が家計に大きな効果をもたらすだろう。

次に大きかったのが、サブスクリプションサービスの契約。

年間1万円ねん出したい、ということがあれば、ここを見直すのが良いかもしれない。

保険料を節約したいと思ったら、代理店型からダイレクト型への変更が有効だ。

節約できた家計埋蔵金は、長期・積立・分散投資に回すことで、節約×投資となり効果のさらなる増幅も可能だ。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。