2022年6月9日、三井住友トラスト・資産のミライ研究所が、「住まいと資産形成に関する意識と実態調査」(2022年)の結果を公開した。

調査時期は、2022年1月。全国の20~69歳を対象に、11,197サンプルを集めた。

アンケートでは、住宅ローン利用者における「単独ローン利用」と「ペアローン利用」の現状を調査している。

ペアローンとは、1つの物件に対して、一定の収入がある複数の人がそれぞれに住宅ローンを契約し、互いに連帯保証人になる借入れ方法のことだ。

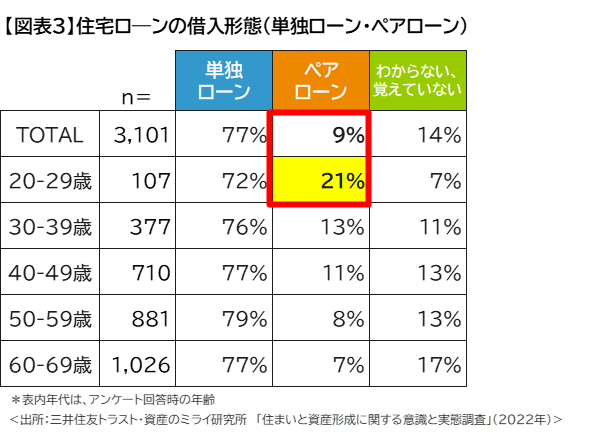

住宅ローンを利用して自宅を購入した人(3,101人)のうち、全年代では、単独ローンが77%(n=2,393人)。

ペアローンは9%(n=286人)だった。

20歳代では、単独ローンの比率が7割と多数派であるが、ペアローン利用も2割を占めた。

全年代のペアローン利用比率に対して、2倍以上となっている。

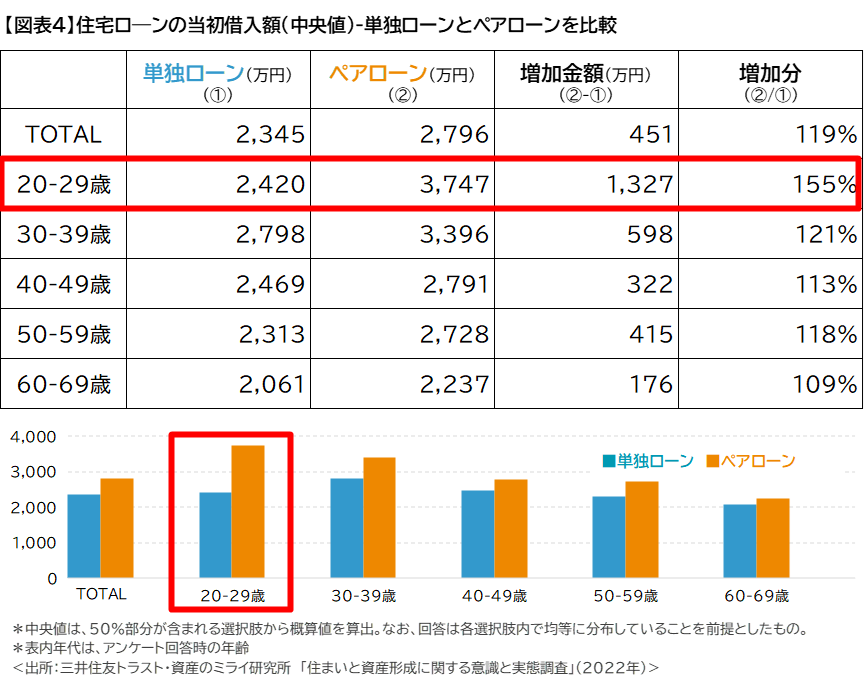

また、当初借入額では、単独ローンよりもペアローンのほうが高額となった。

とくに20歳代では差分が大きく、ペアローンの借入額は、単独ローン比で150%の水準となっている。

ペアローンには次のようなメリットがある。

・借入額が大きくできることで物件の選択肢が広がる

・それぞれのローンで住宅ローン控除が適用可能(住宅ローン控除の要件を満たした場合、それぞれの住宅ローンにおいて住宅ローン控除が適用される)

その一方で、デメリットもあるので注意が必要だ。

・事務手数料などの費用負担が増える(それぞれにローンを設定することから、事務取扱手数料、印紙税、保証料、抵当権設定費用などがそれぞれの契約ごとに)

・ペアを解消(離婚など)した場合のリスクを想定しなければならない

住宅購入の資金をどのように用意するか。

金利や団体信用生命保険の種類、頭金の額など様々な選択肢がある。

ペアローンを使ってみるとどうなるかを検討すると、問題の解決につながることもあるだろう。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。