2023年2月1日、日本銀行が、展望レポート・ハイライト(2023年1月)を公開した。

日本銀行では、年4回(1月、4月、7月、10月)、「経済・物価情勢の展望」(展望レポート)を公表している。

今回公表されたのは、展望レポートのハイライトだ。

主な内容は次のとおり。

(1)日本経済は回復に向かう

(2)物価は目先高めの伸びとなったあと減速する

(3)海外の経済・物価動向など不確実性は高く、市場動向に注意

(4)強力な金融緩和を継続する

この中から「(2)物価は目先高めの伸びとなったあと減速する」に注目したい。

説明には、「消費者物価の前年比は、目先、輸入物価の上昇を起点とする価格転嫁の影響から高めの伸びとなったあと、来年度半ばにかけて減速します。その後は、経済が改善し、賃金上昇率も高まるもとで、再び緩やかに上昇していきます。」とある。

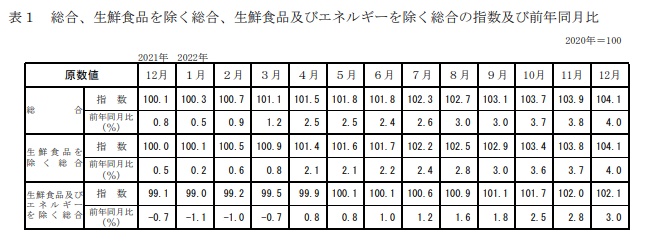

昨年来続いている物価上昇は、輸入物価の上昇が要因となっている。

レポートでは、これが2023年の終盤あたりから減速すると見ているようだ。

その後、賃金上昇率が高まり、それを要因とする物価上昇が緩やかな形で起こるという予測が述べられている。

2022年における消費者物価指数の推移を見ると、2022年4月から前年同月比で2%を超える物価上昇率が見られ、2022年9月からは3%を上回るようになっている。

物価上昇率は前年同月比で見ることが多いため、2023年4月や2023年9月あたりの、前年同月比での上昇率を見れば、日銀の予想が妥当なものだったか確認できそうだ。

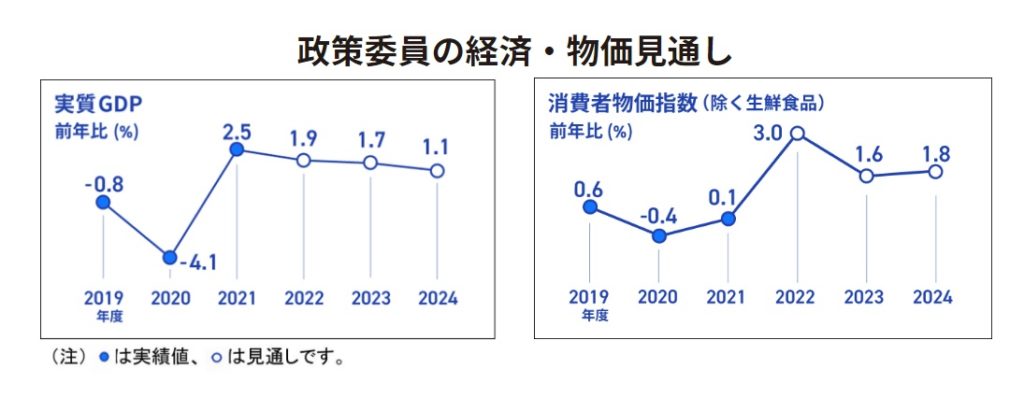

政策委員の経済・物価見通しは、次のようになっている。

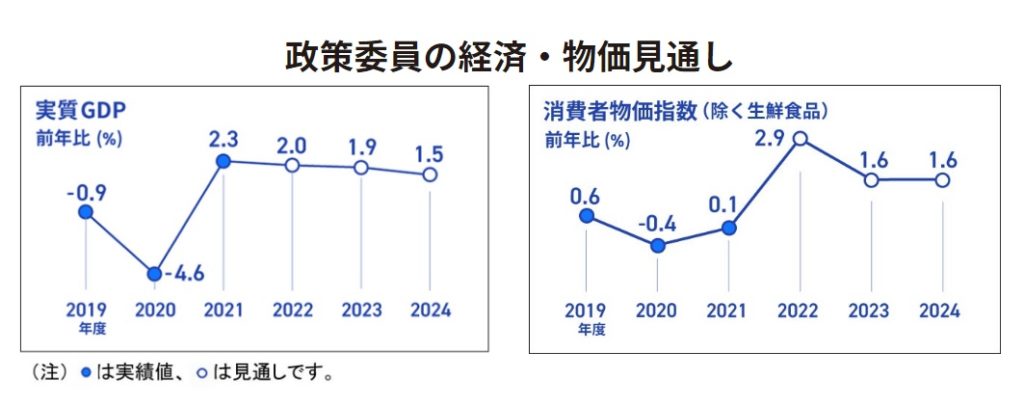

ちなみに前回(2022年10月)の数字は次のとおり。

比較すると、実質GDPの伸び率の見通しがやや下方修正され、物価は2022年と2024年の予測値が引き上げられた。

2023年については前年比+1.6%のままとなっている。

2022年から大きな動きが出始めた、物価と賃金。

日銀や政府、企業などの動向とともに、データの推移に注目したい。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。