2023年1月18日、投資信託協会のTwitter公式アカウントが、積立投資モデルケースについてツイートした。

ツイートには、「積立投資モデルケース“二十歳(はたち)になったら1 万円”」(PDFファイル)へのリンクがある。

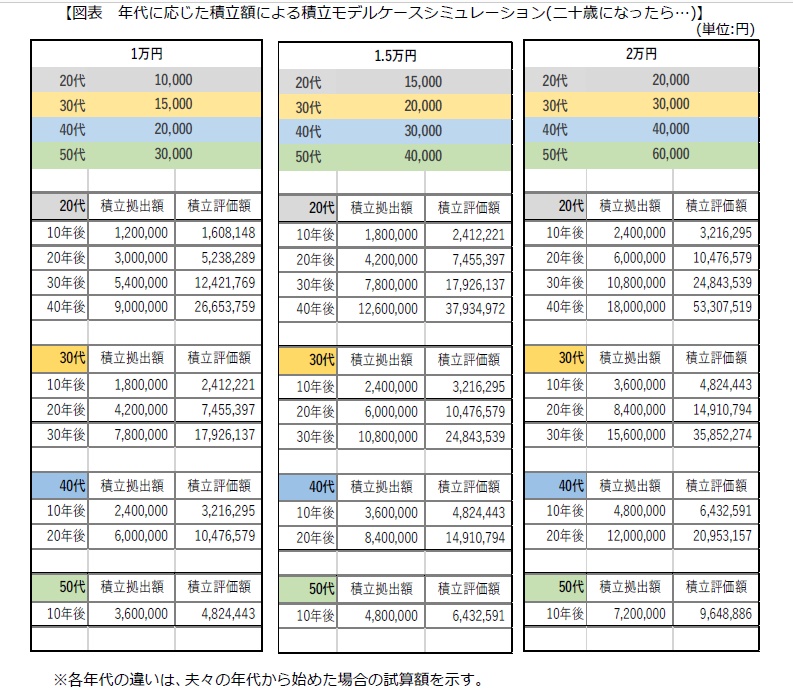

モデルケースでは、20代の10年間に毎月1万円ずつ積立。

30代では月1万5,000円、40代では月2万円、50代では月3万円ずつ積立てる。

40年間では、積立てた投資元本は900万円となる。

これを国際分散、つまり国内債券・国内株式・外国債券・外国株式に、投資信託を使って均等に積立投資した場合どうなるだろうか。

シミュレーションでは、運用の最終結果が平均で2,668万円、中央値で2,463万円となった。

また投資元本900万円に対し、運用結果が1,000万円以下となるのは、1%未満の確率だった。

前提としては、リターン6.85%、株式投資信託報酬平均1.05%、リスク9.29%を想定している。

これらの数字は、1970年1月から2020年10月まで(外国債券のみ1985年1月から)の、各資産の代表的な指数を基に算出してある。

数字をもとに、モンテカルロシミュレーション(10万回)した。

モンテカルロシミュレーションは、乱数を用いた試行を繰り返すことにより近似解を求める手法。確率論的な事象についての推定値を得るのに用いられる。

リスク資産による長期的な運用については、運用結果について、確定的な数字を示すことはできない。

しかし想定リターンなどを変化させることで、ある程度の幅を持った予測をすることは可能だ。

シミュレーションでは、わずかながらほとんど増えない、ケースもあった。

しかしシミュレーション結果は、長期・分散・積立投資をしない理由を減らすものと言えそうだ。

シミュレーション結果には、運用結果が6,000万円を超えるケースも存在する。

モデルケースでは20代で1万円からスタートし、徐々に積立額を増やしている。

この数字を1.5倍、2倍するなどすれば、様々なケースの運用結果についても応用できるだろう。

またモデルケースでは20歳から40年間の積立を想定しているが、場合によっては30代から40年間というプランもあり得る。

シミュレーションは現実の結果を約束するものではないが、積立をつづけた場合、30年後、40年後の資産の状況をイメージするのに役立つだろう。

★そのほかのニュースは@igawasin5でチェック。注目newsのヘッドラインをtweet。